Un arrêt de travail ne signifie pas seulement une perte de revenu pour un TNS, c’est une menace existentielle pour la survie même de son activité.

- Le régime obligatoire ne couvre, au mieux, qu’une fraction de vos revenus réels, créant un gouffre financier immédiat.

- Vos charges professionnelles « fantômes » (loyer, licences, CFE) continuent de courir, que vous soyez productif ou non.

Recommandation : Abordez la prévoyance Madelin non comme une simple assurance, mais comme un investissement stratégique dans la pérennité de votre entreprise, optimisé par un puissant levier fiscal.

L’indépendance est une liberté, mais elle a un prix : l’absence de filet de sécurité. Pour un travailleur non salarié (TNS), la question n’est pas « si » un pépin de santé surviendra, mais « quand ». Et lorsque cela arrive, la réalité est brutale : sans activité, pas de revenu. Vous avez probablement déjà entendu qu’il faut « se couvrir », que le régime obligatoire est insuffisant. C’est le conseil de base, la platitude que l’on retrouve partout. Mais cette vision est passive et incomplète. Elle vous positionne en victime potentielle qui achète une assurance par peur.

Cet article adopte une perspective radicalement différente, celle d’un courtier en protection sociale dont le métier est de transformer un risque en stratégie. L’angle directeur est simple : la prévoyance Madelin n’est pas une charge, mais un bouclier financier actif. Elle ne se contente pas de vous sauver de la faillite en cas de coup dur ; elle optimise votre fiscalité au quotidien et préserve la valeur de votre outil de travail. Penser à sa prévoyance, ce n’est pas seulement se protéger, c’est piloter son entreprise avec lucidité.

Nous allons décortiquer, chiffres à l’appui, l’impact réel d’un arrêt de travail, le mécanisme fiscal qui transforme cette protection en investissement, et les arbitrages intelligents à faire pour construire une forteresse sur-mesure autour de votre activité et de votre famille. Oubliez la peur, place à la stratégie.

Pour naviguer efficacement à travers les aspects vitaux et fiscaux de votre protection, cet article est structuré en plusieurs points clés. Le sommaire ci-dessous vous guidera à travers chaque étape de votre réflexion stratégique.

Sommaire : Le guide stratégique de la prévoyance pour TNS

- Indemnités journalières : combien toucherez-vous vraiment par rapport à votre revenu habituel ?

- Maintien de salaire : comment la prévoyance complète les IJSS (Indemnités Journalières Sécurité Sociale) ?

- Assurance frais généraux : qui paie votre loyer et vos logiciels si vous êtes à l’hôpital ?

- Fiscalité Madelin : comment déduire vos assurances de votre bénéfice imposable ?

- Franchise maladie : 3 jours ou 30 jours, quel impact sur le prix de votre assurance ?

- Rente conjoint : comment assurer un revenu à votre famille si vous décédez prématurément ?

- Garanties TNS vs Salarié : pourquoi la mutuelle indep est souvent plus chère (et comment l’optimiser) ?

- Mutuelle TNS (Travailleur Non Salarié) : comment choisir une couverture santé adaptée à votre statut ?

Indemnités journalières : combien toucherez-vous vraiment par rapport à votre revenu habituel ?

La première prise de conscience, souvent la plus violente pour un TNS, concerne l’écart abyssal entre son revenu d’activité et ce que le régime obligatoire verse en cas d’arrêt de travail. Contrairement à un salarié qui peut bénéficier d’un maintien de salaire quasi-total, l’indépendant fait face à un plafond d’indemnisation très bas. Le montant des indemnités journalières (IJ) versées par la Sécurité Sociale des Indépendants est plafonné, et ce plafond est rapidement atteint. Pour vous donner un ordre de grandeur concret, cette indemnisation est limitée à 63,51 € par jour maximum, quel que soit votre niveau de revenu antérieur. Un calcul simple (63,51 € x 30 jours) montre un revenu de remplacement d’environ 1 905 € par mois.

Pour visualiser l’impact, réalisons un « crash-test financier ». C’est l’étape la plus importante pour comprendre l’urgence de la situation. Le tableau suivant simule la perte de revenu mensuelle pour différents profils de TNS. Il ne s’agit pas de faire peur, mais de quantifier le risque avec lucidité.

Ce crash-test financier met en lumière une vérité implacable : plus vos revenus sont élevés, plus votre chute est brutale. Le taux de remplacement s’effondre, vous laissant avec une fraction de votre niveau de vie habituel.

| Profil indépendant | Revenu annuel | IJ Sécurité Sociale max/mois | Perte mensuelle sans prévoyance | Taux de remplacement |

|---|---|---|---|---|

| Graphiste débutant | 30 000 € | ~1 905 € | -595 € | 76% |

| Artisan expérimenté | 50 000 € | ~1 905 € | -2 262 € | 46% |

| Consultant confirmé | 80 000 € | ~1 905 € | -4 762 € | 29% |

Cette visualisation du « gouffre financier » n’est pas une métaphore. C’est la réalité comptable à laquelle des milliers d’indépendants sont confrontés chaque année. La prévoyance n’a qu’un seul but : combler cette différence pour maintenir votre revenu et vous permettre de vous soigner sereinement, sans que la préoccupation financière n’aggrave votre état de santé.

Maintien de salaire : comment la prévoyance complète les IJSS (Indemnités Journalières Sécurité Sociale) ?

Comprendre le mécanisme de protection est essentiel. Les Indemnités Journalières de la Sécurité Sociale (IJSS) constituent le premier et unique filet de sécurité de base pour un TNS. Mais ce filet est plein de trous. Premièrement, pour y avoir droit, il faut justifier d’au moins 1 an d’affiliation minimum à la Sécurité sociale des indépendants. Un jeune entrepreneur n’est donc pas couvert la première année. Deuxièmement, comme nous l’avons vu, leur montant est plafonné et déconnecté de vos revenus réels dès que vous dépassez environ 46 000 € de revenu annuel.

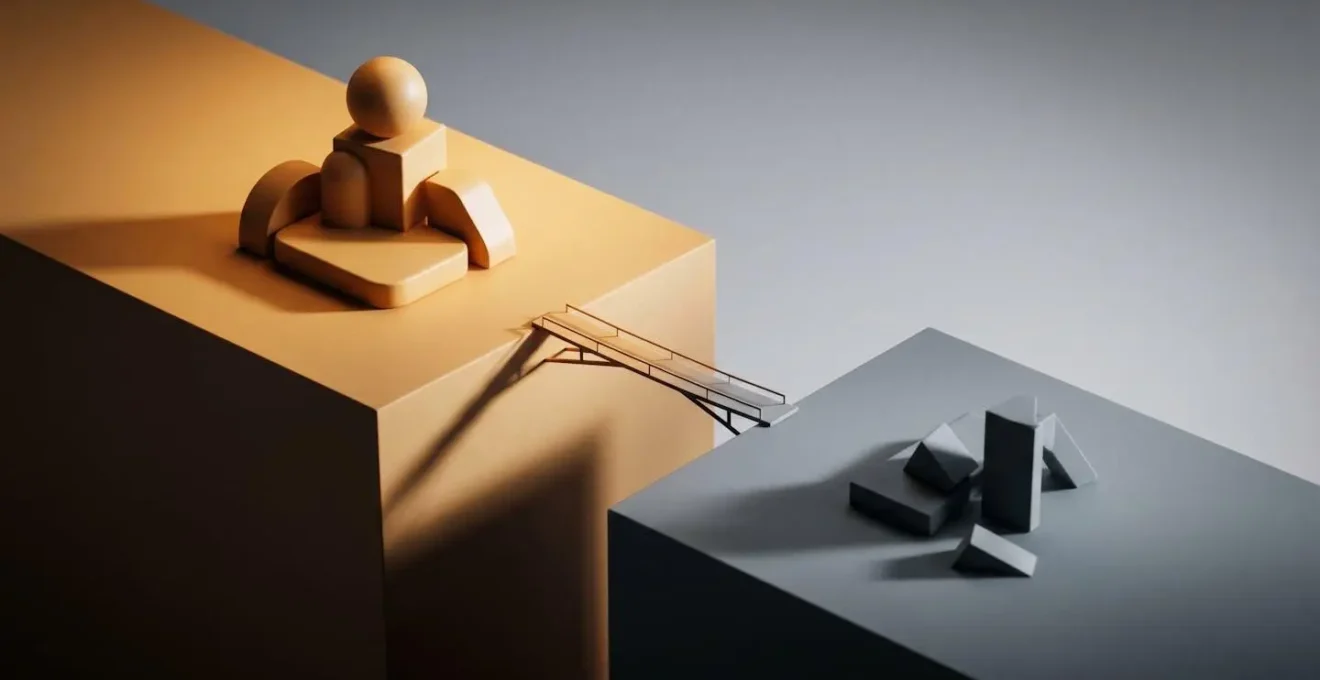

Le rôle d’un contrat de prévoyance est précisément d’intervenir en complément. Il s’agit d’un contrat privé que vous souscrivez pour vous verser des indemnités journalières complémentaires. L’objectif est simple : la somme des IJSS et des IJ de votre prévoyance doit être égale à 100% (ou 80-90% selon votre stratégie) de votre revenu de référence. C’est ce qu’on appelle le maintien de salaire. C’est vous qui définissez, à la souscription, le montant journalier que vous souhaitez assurer pour combler le « gouffre financier ».

Le contrat de prévoyance agit comme un pont qui se déploie pour traverser la période d’incapacité. Comme le montre l’illustration, il y a une articulation temporelle : les IJSS démarrent après une période de carence légale (généralement 3 jours), et votre contrat de prévoyance prend le relais après sa propre période de franchise, que vous choisissez. Cette articulation est la clé de voûte d’une protection efficace. Sans ce complément, vous êtes seul face à une perte de revenu qui peut atteindre, et même dépasser, 50% de vos revenus habituels.

La prévoyance transforme une chute libre en un atterrissage contrôlé. Elle neutralise l’incertitude financière pour que vous puissiez vous concentrer sur l’essentiel : votre rétablissement. Il ne s’agit pas d’un luxe, mais de la fondation sur laquelle repose la résilience de votre statut d’indépendant.

Assurance frais généraux : qui paie votre loyer et vos logiciels si vous êtes à l’hôpital ?

L’erreur la plus fréquente est de ne penser qu’à son revenu personnel. Mais un indépendant, c’est aussi une entreprise, même unipersonnelle. Et cette entreprise a des charges fixes qui ne s’arrêtent pas quand vous êtes malade. Ce sont les « charges fantômes » : elles sont invisibles quand tout va bien, mais deviennent un fardeau écrasant en cas d’arrêt. Votre loyer professionnel, vos crédits, vos abonnements logiciels, les honoraires de votre comptable, votre CFE… la liste est longue et coûteuse. L’assurance frais généraux est spécifiquement conçue pour couvrir ces dépenses.

Cette garantie est distincte de vos indemnités journalières. Celles-ci remplacent votre salaire, tandis que l’assurance frais généraux maintient votre entreprise en vie. Elle rembourse, sur justificatifs, l’ensemble de vos charges professionnelles pendant votre arrêt. Sans elle, vous devez puiser dans votre trésorerie ou, pire, dans vos économies personnelles pour payer des factures qui ne génèrent plus de chiffre d’affaires. C’est la double peine : non seulement vous ne gagnez plus d’argent, mais votre entreprise vous en coûte.

Étude de cas : Le cas de Marc, développeur web : 2 mois d’arrêt = 5 ans d’activité en péril

Marc, développeur freelance avec 2 500€ de charges fixes mensuelles (bureau coworking, licences logicielles, comptable, assurances), subit une fracture nécessitant 2 mois d’arrêt complet. Sans assurance frais généraux, il doit puiser 5 000€ dans sa trésorerie destinée aux investissements. Avec une assurance frais généraux à 80€/mois couvrant ses charges fixes, il aurait été indemnisé intégralement, préservant sa capacité de développement. Comme le montre une analyse de spécialistes en assurance professionnelle, le coût annuel de l’assurance (960€) représente moins qu’un abonnement logiciel, mais évite ici la perte de 5 000€ de trésorerie stratégique, ce qui aurait pu compromettre son activité à long terme.

Ignorer cette garantie, c’est comme assurer le pilote mais pas l’avion. Si le pilote est malade, l’avion reste cloué au sol, accumulant des frais de parking et de maintenance jusqu’à ce qu’il ne soit plus rentable de le faire revoler. Pour un TNS, l’assurance frais généraux est le kérosène qui permet de maintenir les moteurs en marche en attendant le retour du pilote aux commandes.

Fiscalité Madelin : comment déduire vos assurances de votre bénéfice imposable ?

Voici le point qui transforme la prévoyance d’une simple « charge » en un « levier fiscal ». L’État, conscient de la fragilité du statut de TNS, a mis en place le dispositif de la loi Madelin. Ce cadre permet de déduire l’intégralité de vos cotisations de prévoyance (et de mutuelle) de votre bénéfice imposable. Concrètement, chaque euro que vous investissez dans votre protection vient réduire d’autant le montant sur lequel vos impôts et vos charges sociales sont calculés. L’effort financier est donc partagé avec l’administration fiscale.

Le montant que vous pouvez déduire est cependant plafonné. Ce disponible fiscal est calculé sur la base de votre revenu et du Plafond Annuel de la Sécurité Sociale (PASS). Par exemple, pour un TNS avec un revenu de 50 000 €, le plafond de déduction pour la prévoyance et la santé peut atteindre un montant significatif, comme le précise une simulation basée sur les plafonds de déduction. Ce plafond est souvent bien supérieur aux cotisations nécessaires pour une bonne couverture, ce qui signifie que vous pouvez vous protéger efficacement tout en optimisant votre fiscalité.

Le concept clé à maîtriser est celui du « coût réel net ». Le prix affiché de votre contrat n’est pas ce qu’il vous coûte vraiment. L’économie d’impôt et de charges sociales que vous réalisez vient diminuer drastiquement votre effort financier. Pour un TNS imposé à une TMI de 30%, une cotisation de 100€ ne lui coûte en réalité qu’environ 55€ après l’effet combiné de la baisse d’impôt et de charges sociales.

Votre plan d’action : Calculez le coût réel de votre protection

- Identifiez votre Taux Marginal d’Imposition (TMI) : Selon votre revenu, il est généralement de 30%, 41% ou 45%.

- Calculez l’économie d’impôt : Multipliez votre cotisation annuelle par votre TMI (Ex: 1200€ de cotisation × 30% = 360€ d’impôt en moins).

- Ajoutez l’économie de charges sociales : Estimez environ 15% de la cotisation pour un TNS (Ex: 1200€ × 15% = 180€ de charges en moins).

- Déterminez votre coût réel : Soustrayez les économies du coût initial (Ex: 1200€ – (360€ + 180€) = 660€ de coût réel annuel).

- Anticipez la fiscalité des prestations : N’oubliez pas que les indemnités et rentes perçues via un contrat Madelin sont imposables. Calibrez vos garanties en conséquence.

Cette mécanique fiscale est le cœur du réacteur. Elle rend la protection non seulement accessible, mais financièrement intelligente. C’est un des rares cas où une dépense génère une économie structurelle.

Franchise maladie : 3 jours ou 30 jours, quel impact sur le prix de votre assurance ?

La franchise est la période qui s’écoule entre le début de votre arrêt de travail et le premier jour d’indemnisation par votre contrat de prévoyance. C’est un paramètre essentiel qui a un impact direct et majeur sur le coût de votre assurance. Plus la franchise est courte, plus le contrat est cher, et inversement. Le choix de la franchise n’est pas anodin, c’est un véritable arbitrage entre risque et trésorerie.

Comme le souligne l’expert Gus Assurance, il existe plusieurs types de franchises :

La période de franchise détermine le temps à attendre avant de recevoir les indemnités en cas d’arrêt de travail. Cette période varie selon la cause de l’incapacité : pour une hospitalisation ou un accident elle est de 0 ou 3 jours tandis que pour une maladie elle est de 30, 15 ou plus rarement 7 jours.

– Gus Assurance, Guide prévoyance Madelin : avantages, garanties, fiscalité

Une franchise courte (ex: 7 ou 15 jours en cas de maladie) vous protège des arrêts fréquents mais courts. C’est une option confortable, mais coûteuse. Une franchise longue (ex: 30, 60 ou même 90 jours) fait baisser significativement la cotisation, mais vous expose financièrement sur une plus longue période. Le choix stratégique dépend de votre situation : un TNS avec 3 à 6 mois de trésorerie de sécurité peut se permettre une franchise longue et ainsi allouer son budget à des garanties plus essentielles comme l’invalidité.

Attention également aux « franchises cachées ». Pour certaines pathologies, notamment les troubles psychologiques (burn-out, dépression) et les affections disco-vertébrales (mal de dos), de nombreux contrats imposent des conditions drastiques. Il est fréquent que l’indemnisation pour ces affections nécessite une hospitalisation souvent obligatoire pour l’indemnisation, même si le médecin prescrit un arrêt à domicile. C’est un point de vigilance absolu lors du choix du contrat.

Rente conjoint : comment assurer un revenu à votre famille si vous décédez prématurément ?

La prévoyance ne vous protège pas seulement de votre vivant. Elle est aussi le principal rempart pour protéger votre famille si le pire devait arriver. En cas de décès, votre activité s’arrête net, et avec elle, le principal revenu du foyer. Les pensions de réversion pour les TNS sont souvent faibles et soumises à conditions. Il est donc vital d’organiser vous-même la sécurité financière de vos proches. Les contrats de prévoyance proposent trois garanties majeures pour cela : le capital décès, la rente de conjoint et la rente éducation.

Le choix entre ces solutions n’est pas anodin, il dépend de votre projet de vie et de la structure de votre famille. Un capital unique peut servir à solder un crédit immobilier, tandis qu’une rente assure un revenu régulier et sécurisant sur le long terme. Le tableau suivant vous aide à identifier la solution la plus pertinente selon votre situation.

| Profil & Projet de vie | Solution prioritaire | Garantie complémentaire | Objectif |

|---|---|---|---|

| Célibataire endetté (crédit immo) | Capital décès = montant du crédit restant dû | Assurance emprunteur | Éviter la saisie du bien |

| Couple avec jeunes enfants | Rente éducation jusqu’à 25 ans | Rente conjoint (60-80% du revenu) | Maintenir le niveau de vie et financer les études |

| Famille recomposée | Capital décès avec clause bénéficiaire sur-mesure | Rente temporaire pour chaque enfant | Protéger équitablement tous les enfants |

| TNS proche retraite | Capital décès + assurance-vie | Garantie obsèques | Transmission patrimoniale optimisée |

Pour calibrer précisément le montant à assurer, il faut réaliser un « bilan de dépendance financière ». Cet exercice simple mais essentiel consiste à chiffrer les besoins réels de votre foyer en votre absence.

Checklist : Évaluez le besoin réel de votre foyer

- Listez vos charges familiales incompressibles : Logement, alimentation, scolarité, transport, santé, etc.

- Identifiez les revenus restants : Revenus du conjoint, aides sociales, pensions de réversion estimées.

- Calculez le « gap financier » mensuel : Charges incompressibles – Revenus restants = Le montant de rente mensuelle nécessaire.

- Multipliez par la durée de dépendance : Estimez la période critique (ex: jusqu’à l’indépendance financière du plus jeune enfant) pour obtenir le capital total requis.

- Arbitrez entre rente et capital : Selon votre stratégie patrimoniale, préférez la sécurité d’un revenu régulier (rente) ou la flexibilité d’un versement unique (capital).

Protéger sa famille n’est pas une option. C’est la responsabilité fondamentale qui incombe à celui ou celle dont les revenus sont au cœur de l’équilibre du foyer.

À retenir

- La prévoyance TNS est un outil de pilotage financier, pas une simple assurance.

- Le « coût réel » de votre protection est divisé par deux grâce au levier fiscal de la loi Madelin.

- Vos choix de garanties (franchise, frais généraux) sont des arbitrages stratégiques basés sur votre trésorerie et votre aversion au risque.

Garanties TNS vs Salarié : pourquoi la mutuelle indep est souvent plus chère (et comment l’optimiser) ?

C’est un constat souvent amer pour l’indépendant : à garanties égales, sa couverture semble plus chère que celle d’un salarié. La raison est structurelle, comme le résume parfaitement cette analyse :

Le salarié bénéficie d’un risque mutualisé sur des milliers de têtes et co-financé à 50% par l’employeur. L’indépendant est seul face au risque.

– Analyse structurelle Alptis, Guide prévoyance des travailleurs non-salariés

Un salarié est un risque dilué dans une large population (son entreprise), et la moitié de sa cotisation est une charge patronale invisible pour lui. Le TNS, lui, représente un risque unique et doit financer 100% de sa couverture. Cette réalité économique ne doit pas mener au renoncement, mais à l’optimisation intelligente. Puisque chaque euro compte, il faut le placer là où le risque est le plus critique. Il s’agit de faire un arbitrage entre le confort et la sécurité existentielle.

Une bonne stratégie de prévoyance ne consiste pas à vouloir tout couvrir à 100%, mais à prioriser les sinistres qui pourraient anéantir votre patrimoine ou l’avenir de votre famille. Un arrêt de travail de 15 jours est un problème de trésorerie ; une invalidité permanente à 40 ans est une catastrophe financière sur plusieurs décennies. Le budget doit être alloué en conséquence.

Votre feuille de route pour une optimisation intelligente

- Priorité 1 (Risque existentiel) : Maximisez la garantie invalidité lourde. C’est elle qui vous versera une rente jusqu’à votre retraite si vous ne pouvez plus jamais travailler.

- Priorité 2 (Protection familiale) : Assurez un capital décès ou une rente significative si vous avez des personnes à charge. C’est non négociable.

- Optimisation 3 (Gestion de trésorerie) : Optez pour une franchise maladie longue (30 à 90 jours) si vous disposez d’un fonds d’urgence de 3 à 6 mois. L’économie réalisée financera les priorités 1 et 2.

- Optimisation 4 (Calibrage du revenu) : Calibrez vos indemnités journalières à 80% de votre revenu net, pas 100%. Cela réduit le coût tout en couvrant l’essentiel.

- Optimisation 5 (Stratégie fiscale) : Exploitez à fond le plafond de déduction Madelin pour transformer chaque euro de cotisation en une économie d’impôt maximale.

En somme, être TNS impose de devenir le directeur financier de sa propre protection. Il faut accepter de ne pas tout couvrir pour être certain de couvrir parfaitement l’essentiel.

Mutuelle TNS (Travailleur Non Salarié) : comment choisir une couverture santé adaptée à votre statut ?

Il est crucial de ne pas confondre prévoyance et mutuelle (ou complémentaire santé). Comme le rappelle Alptis, leurs rôles sont radicalement différents mais complémentaires :

La prévoyance TNS est un bouclier financier dans les situations les plus délicates : arrêt de travail, invalidité et décès. Contrairement à la complémentaire santé, se concentrant sur le remboursement des frais médicaux.

La mutuelle rembourse vos lunettes, vos consultations chez le médecin, vos frais dentaires. La prévoyance remplace votre revenu quand vous ne pouvez plus travailler. Cependant, pour un TNS, une bonne mutuelle est aussi une garantie de prévoyance préventive. Votre corps est votre principal outil de travail. Bien l’entretenir avec une bonne couverture santé, c’est éviter d’avoir à activer les garanties lourdes de la prévoyance.

Le choix d’une mutuelle TNS ne doit donc pas se limiter aux remboursements classiques. Il faut privilégier les garanties « proactives » qui vous aident à maintenir votre capacité de travail. Plutôt que de viser le remboursement maximal sur tous les postes, concentrez votre budget sur les garanties qui préviennent les risques majeurs liés à votre activité :

- Prévention du burn-out : Un forfait pour consulter un psychologue est essentiel. Le stress est le risque numéro 1 de l’entrepreneur. Prévenir un burn-out coûte moins cher qu’un arrêt de 6 mois.

- Prévention des TMS : Des séances d’ostéopathie ou de kinésithérapie pour prévenir les troubles musculo-squelettiques liés à des postures de travail prolongées.

- Gestion du stress chronique : Des forfaits pour des médecines douces comme la sophrologie ou l’acupuncture peuvent être un excellent investissement.

- Préservation de la vue : Pour les métiers sur écran, un bon forfait optique n’est pas du confort, c’est un investissement pour éviter la fatigue chronique et les maux de tête.

Votre mutuelle Madelin, également déductible fiscalement, doit être vue comme la maintenance préventive de votre outil de production le plus précieux : vous-même. En investissant dans votre bien-être, vous diminuez la probabilité de devoir faire appel à votre « assurance-vie » professionnelle qu’est la prévoyance.

Vous avez désormais toutes les clés pour passer d’une posture de vulnérabilité à celle de pilote de votre protection sociale. L’étape suivante est de traduire cette stratégie en un contrat concret et chiffré. Pour évaluer la solution la plus adaptée à vos besoins spécifiques et votre budget, une analyse personnalisée est indispensable.